กนง.มีมติเอกฉันฑ์ คงดอกเบี้ยนโยบายที่ 1 % กังวลและให้ความสำคัญกับเงินเฟ้อมากที่สุด คาดทะลุ 3% จากพิษสงคราม กดดันราคาน้ำมันปรับพุ่งสูงขึ้น แต่เป็นปัจจัยชั่วคราว ยันไทยไม่เกิด Stagflation พร้อมคงจีดีพีปี 2569 ที่ 1.5% และปรับลดปี 2570 เหลือ 2.0% จาก 2.3%

นายดอน นาครทรรพ เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) กล่าวว่า คณะกรรมการนโยบายการเงิน(กนง)มีมติเป็นเอกฉันท์ (6 ต่อ 0 เสียง) ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1 % ต่อปี โดยเศรษฐกิจไทยมีแนวโน้มขยายตัวชะลอลงจากสงครามในตะวันออกกลาง ซึ่งส่งผลกระทบโดยตรงผ่านการเพิ่มภาระต้นทุนให้กับภาคธุรกิจและการบั่นทอนกำลังซื้อของภาคครัวเรือน ขณะที่อัตราเงินเฟ้อมีแนวโน้มปรับสูงขึ้นในปี 2569 แต่จะโน้มลดลงในปี 2570 ตามแรงกดดันด้านอุปทานที่คาดว่าจะทยอยคลี่คลาย ด้านสินเชื่อมีแนวโน้มทรงตัวในระดับต่ำ โดยต้องติดตามผลของสงครามต่อคุณภาพและอัตราการขยายตัวของสินเชื่อ คณะกรรมการฯ เห็นว่าอัตราดอกเบี้ยปัจจุบันอยู่ในระดับที่เหมาะสมในการรองรับเศรษฐกิจที่ชะลอลงและความไม่แน่นอนที่อยู่ในระดับสูง ในขณะที่อัตราเงินเฟ้อที่ปรับสูงขึ้นเป็นผลจากปัจจัยด้านอุปทาน (supply-driven inflation) จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ โดยต้องติดตามพัฒนาการเงินเฟ้อและเงินเฟ้อคาดการณ์ในระยะปานกลางอย่างใกล้ชิด

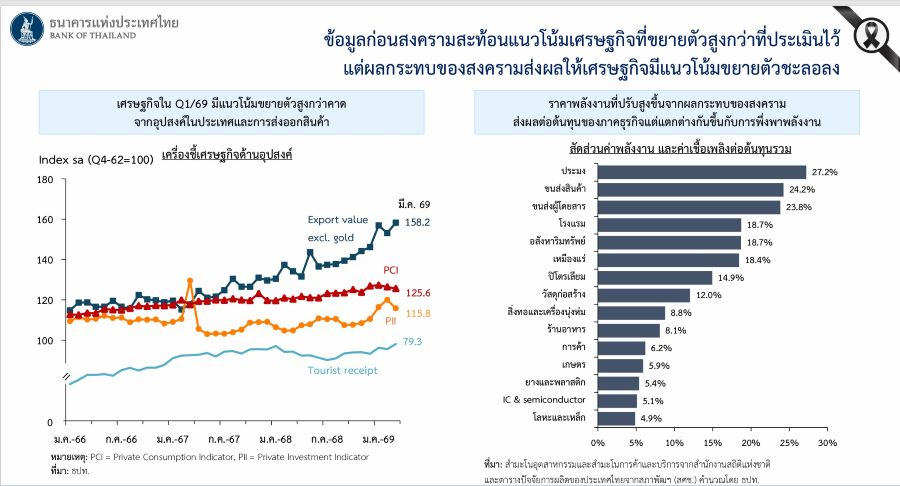

ข้อมูลเศรษฐกิจก่อนสงครามในตะวันออกกลางสะท้อนแนวโน้มที่ขยายตัวสูงกว่าที่ประเมินไว้จากการประชุมครั้งก่อนจากทั้งอุปสงค์ในประเทศและการส่งออกสินค้า แต่ผลกระทบของสงครามส่งผลให้เศรษฐกิจในปี 2569 และ 2570 มีแนวโน้มขยายตัวชะลอลงที่1.5 % และ 2.0 % ตามลำดับ โดยการบริโภคภาคเอกชนถูกกดดันจากค่าครองชีพที่สูงขึ้นและแนวโน้มรายได้ที่ลดลง รวมถึงจำนวนนักท่องเที่ยวต่างชาติปรับลดลงจากต้นทุนและข้อจำกัดการเดินทาง แต่การส่งออกสินค้ายังมีแนวโน้มขยายตัวดีต่อเนื่องตามความต้องการสินค้าเทคโนโลยีโลก นอกจากนี้ กรณีที่รัฐบาลดำเนินมาตรการทางการคลังด้วยการกระตุ้นเศรษฐกิจเพิ่มเติม จะทำให้เศรษฐกิจในปีนี้ขยายตัวสูงกว่าที่ประเมินไว้ แต่จะปรับลดลงในปีหน้าเมื่อผลของมาตรการหมดไปและผลของฐานที่สูงขึ้น ทั้งนี้ คณะกรรมการฯ เห็นว่าสถานการณ์เศรษฐกิจยังมีความไม่แน่นอนสูง โดยต้องติดตามความเสี่ยงจากภาวะสงครามที่อาจยืดเยื้อและการหยุดชะงักของห่วงโซ่อุปทาน (supply disruption) ที่อาจส่งผลรุนแรงต่อภาคการผลิตและการจ้างงาน

กนง. ได้คาดการณ์ฉากทัศน์โดยแบ่งออกเป็น 2 รูปแบบ คือ

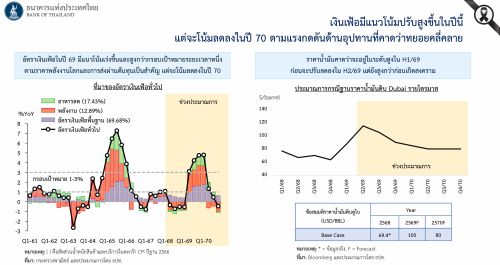

1. กรณีฐาน (Base Case) ซึ่งเป็นสิ่งที่กนง.คาดว่าจะเกิดขึ้นมากที่สุด คือ ความขัดแย้งในตะวันออกกลางจะเริ่มคลี่คลายในช่วงครึ่งแรกของปี 2569 ปัญหาการขนส่งสินค้าทยอยกลับมาเป็นปกติในไตรมาส 3 และ 4 ราคาน้ำมันค้างสูงในครึ่งปีแรกปละทยอยลงในครึ่งปีหลัง จะส่งผล GDP ในปี 2569 จะอยู่ที่ 1.5% และเงินเฟ้ออยู่ที่ 2.9%

2. กรณีเลวร้าย (Worse Case) คือฉากทัศน์ที่มองว่าสถานการณ์แย่กว่าที่คิด โดยมีสมมติฐานว่า สงครามยืดเยื้อตลอดทั้งปี 2569 ราคาน้ำมันดิบโลกค้างอยู่ในระดับสูงนานกว่าที่คาด การเดินเรือและห่วงโซ่อุปทานมีปัญหาอย่างมีนัยสำคัญผลกระทบต่อ GDP ไทยอาจจะโตได้ไม่ถึง 1% และเงินเฟ้อมีโอกาสสูงเกิน 5%

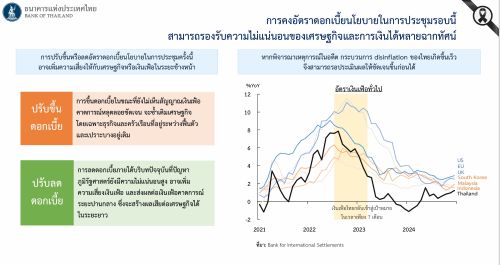

“ภาวะเงินเฟ้อที่เกิดขึ้นในขณะนี้มีสาเหตุหลักมาจากปัญหาด้านอุปทาน (Supply-side) เช่น ราคาน้ำมันที่สูงขึ้นจากความขัดแย้งในตะวันออกกลาง ดังนั้นการรีบปรับขึ้นอัตราดอกเบี้ยเพื่อสู้กับเงินเฟ้อในทันทีอาจไม่เหมาะสมกับสถานการณ์ ซึ่งการปรับขึ้นหรือลดอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้อาจเพิ่มความเสี่ยงให้กับเศรษฐกิจหรือเงินเฟ้อในระยะข้างหน้า เพราะหากปรับขึ้นการขึ้นดอกเบี้ยในขณะที่ยังไม่เห็นสัญญาณเงินเฟ้อคาดการณ์หลุดลอยชัดเจน จะซ้ำเติมเศรษฐกิจดอกเบี้ย โดยเฉพาะธุรกิจและครัวเรือนที่อยู่ระหว่างฟื้นตัวและเปราะบางอยู่เดิม ขณะที่การลดดอกเบี้ยภายใต้บริบทปัจจุบันที่ปัญหาปรับลด ภูมิรัฐศาสตร์ยังมีความไม่แน่นอนสูง อาจเพิ่มดอกเบี้ยความเสี่ยงเงินเฟ้อ และส่งผลต่อเงินเพื่อคาดการณ์ระยะปานกลาง ซึ่งจะสร้างผลเสียต่อเศรษฐกิจได้ในระยะยาว”

ทั้งนี้ กนง. เลือกที่จะดำเนินนโยบายแบบ Data Dependent คือ การเฝ้าติดตามข้อมูลอย่างใกล้ชิด หากสัญญาณเงินเฟ้อไม่ได้เป็นไปตามที่คาด หรือเริ่มส่งผลกระทบต่อการคาดการณ์เงินเฟ้อในระยะยาว จึงจะพร้อมปรับเปลี่ยนนโยบายให้เหมาะสมตามบริบทเศรษฐกิจที่เปลี่ยนไป เงินเฟ้อที่พุ่งสูงเกินกรอบเป้าหมายจะเกิดขึ้นเพียงชั่วคราวและจะทยอยปรับลดลงในปีหน้า ตราบใดที่การคาดการณ์เงินเฟ้อระยะปานกลางยังอยู่ในระดับต่ำ คณะกรรมการจึงเลือกที่จะมองผ่านผลกระทบระยะสั้นนี้ไปก่อน แทนที่จะรีบตัดสินใจเปลี่ยนทิศทางนโยบายอย่างรวดเร็ว

สำหรับคาดการณ์จีดีพีดังกล่าว ยังไม่รวมกรณีที่รัฐบาลจะมีการอัดฉีดเม็ดเงินกระตุ้นเศรษฐกิจ โดยหากเม็ดเงินมีประมาณ 3 แสนล้านบาท อาจช่วยหนุนจีดีพีปีนี้ให้เพิ่มขึ้นได้อีก 0.5 – 0.7% อย่างไรก็ตาม ต้องติดตามความชัดเจนของรูปแบบมาตรการว่าจะเน้นไปที่การบริโภคหรือการลงทุน ถ้าไม่มีปัจจัยลบจากสงคราม เศรษฐกิจไทยในปีนี้มีศักยภาพที่จะขยายตัวได้ถึง 2.3% เมื่อรวมผลกระทบจากราคาพลังงานและปัญหาห่วงโซ่อุปทานกนง. จึงปรับลดประมาณการจีดีพีลงเหลือเพียง 1.5% ในปี 69นี้

กนง.มีความกังวลและให้ความสำคัญกับความเสี่ยงด้านเงินเฟ้อมากที่สุด เนื่องจากไทยนำเข้าพลังงานจากตะวันออกกลางสูงถึง 50-60% ของการใช้ทั้งหมด การที่ราคาน้ำมันดิบดูไบและน้ำมันดีเซลในประเทศพุ่งสูงขึ้นจึงกระทบต้นทุนการผลิตโดยตรง กนง. ประเมินว่าอัตราเงินเฟ้อทั่วไปในปีนี้จะเร่งตัวขึ้นไปอยู่ที่ 2.9% และมีโอกาสสูงที่จะทะลุขอบบนของกรอบเป้าหมาย 3% ในบางไตรมาสและจะลดลงมาได้ ภาพของเศรษฐกิจที่ชะลอ และเงินเฟ้อที่สูงจะเป็นแบบ Stagflation เนื่องจากเงินเฟ้อที่เพิ่มขึ้นมาจากฝั่งต้นทุนพลังงานเป็นหลัก ไม่ได้เกิดจากแรงกดดันด้านอุปสงค์ (Demand-pull Inflation) การคาดการณ์เงินเฟ้อระยะปานกลางของประชาชนและผู้ประกอบการยังอยู่ในระดับต่ำ