ผู้จัดการสุดสัปดาห์ - โลกหลายใบในเรื่องดอกเบี้ยทำเอานายเศรษฐา ทวีสิน นายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงการคลัง กุมขมับ กรณีคณะกรรมการนโยบายการเงิน (กนง.) ยืนยันคงดอกเบี้ยนโยบายไม่ยอมลด เกื้อหนุนแบงก์พาณิชย์ฟันกำไรฉ่ำ ๆ ทำให้ลูกหนี้กลุ่มเปราะบาง ธุรกิจเอสเอ็มอี อ่วมอรทัย แต่เมื่อนายกรัฐมนตรี ออกโรงขอร้อง 4 แบงก์ใหญ่ให้ช่วยพิจารณาปรับลดดอกเบี้ยกลับถูกมองว่า “แทรกแซง” ระบบ ระวังกระทบความเชื่อมั่นนักลงทุน แต่ท้ายที่สุดแล้วก็ต้องบอกว่า “ทำได้จริง” เพราะสมาคมธนาคารไทยขานรับนโยบายด้วยการปรับลดอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี 0.25% สำหรับลูกค้ากลุ่มเปราะบาง ทั้งลูกค้าบุคคล และSME เป็นเวลา 6 เดือน

การขยับขึ้นดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย (ธปท.) เพื่อกดเงินเฟ้อหลังรัฐบาลอัดฉีดเงินเข้าสู่ระบบเพื่อพลิกฟื้นเศรษฐกิจที่ซบเซาจากสถานการณ์แพร่ระบาดโรคโควิด-19 จนบัดนี้ยังไม่มีการปรับดอกเบี้ยนโยบายลงแต่อย่างใด เป็นหนึ่งในปัจจัยสำคัญที่ทำให้ธนาคารพาณิชย์กอบโกยกำไรได้อย่างมหาศาล

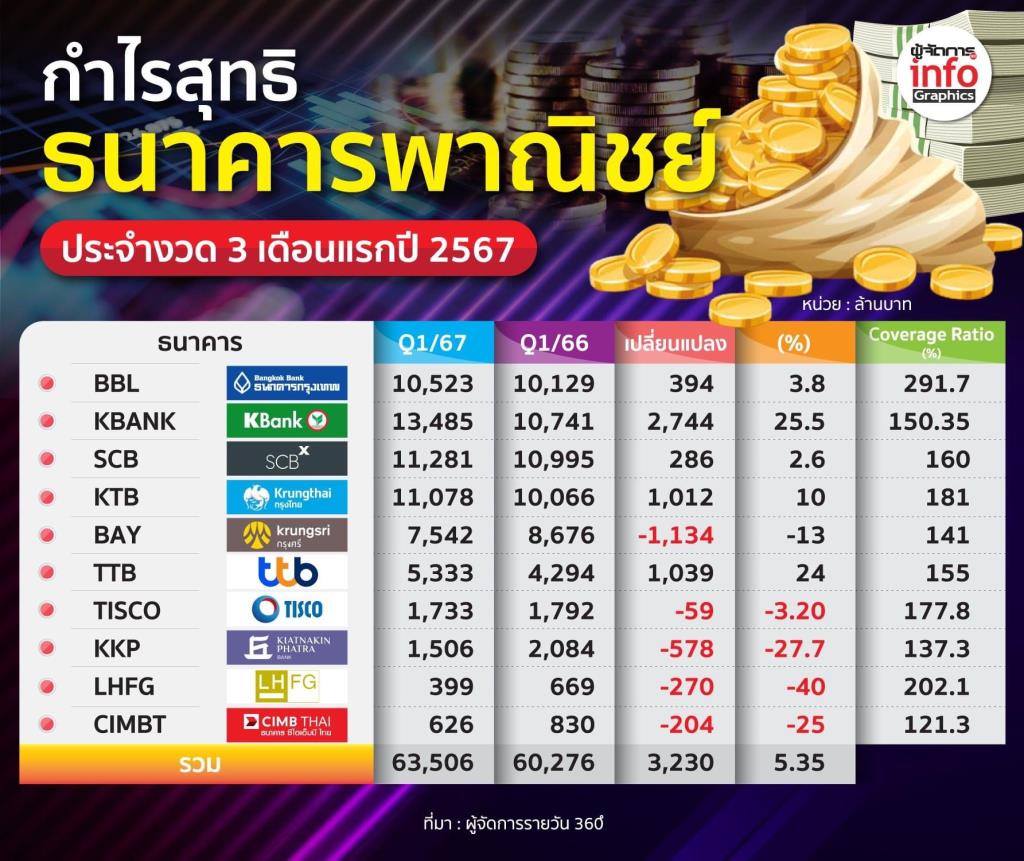

โกยกำไรกันบานฉ่ำรวม 6.39 หมื่นล้าน

ตามตัวเลขผลประกอบการไตรมาส 1/2567 สิ้นสุดวันที่ 31 มีนาคม 2567 แบงก์พาณิชย์ จำนวน 11 แห่ง ได้แก่ ธนาคารกรุงเทพ (BBL) บริษัท เอสซีบี เอกซ์ (SCB) ธนาคารกรุงไทย (KTB) ธนาคารกสิกรไทย (KBANK) ธนาคารกรุงศรีอยุธยา (BAY) ธนาคารทหารไทยธนชาต (ttb) ธนาคารทิสโก้ (TISCO) ธนาคารเกียรตินาคินภัทร (KKP) ธนาคารซีไอเอ็มบี ไทย (CIMBT) ธนาคารแลนด์ แอนด์ เฮ้าส์ (LHFG) และธนาคารไทยเครดิต (CREDIT) แจ้งตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ทำกำไรสุทธิรวม 63,932 ล้านบาท เพิ่มขึ้น 26.35% เมื่อเทียบกับไตรมาสก่อน (QOQ) และเพิ่มขึ้น 4.70% เมื่อเทียบกับช่วงเดียวกันปีก่อน (YOY) ที่อยู่ 50,597 ล้านบาท

สำหรับธนาคารที่ทำกำไรสูงสุดในรอบนี้ คือ ธนาคารกสิกรไทย มีกำไรสุทธิอยู่ที่ 13,486 ล้านบาท รองลงมา ธนาคารไทยพาณิชย์ 11,281 ล้านบาท และธนาคารกรุงไทย 11,079 ล้านบาท

ในด้านอัตราการเติบโตเมื่อเทียบกับไตรมาสที่ 4/2566 พบว่า ธนาคารเกียรตินาคินภัทร มีอัตราการเติบโตสูงสุดถึง 124.78% ตามมาด้วย ธนาคารกรุงไทย 81.30% ธนาคารกสิกรไทย 43.65% ส่วนธนาคารกรุงเทพ เติบโต 18.74% ไทยพาณิชย์ 2.60% และทีทีบี 9.62%

ส่วนการตั้งสำรองหนี้สงสัยจะสูญ หรือ ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) รวมอยู่ที่ 59,466 ล้านบาท ลดลง -13.84% เมื่อเทียบ QOQ ที่อยู่ 69,019 ล้านบาท แต่เมื่อเทียบช่วงเดียวกันของปีก่อน (YOY) เพิ่มขึ้น 13.19% โดยไตรมาสที่ 1/2566 มีตัวเลขตั้งสำรองหนี้สงสัยจะสูญ รวม 52,538 ล้านบาท

สำหรับธนาคารที่ตั้งสำรองเพิ่มขึ้นสูงสุด คือ ธนาคารทิสโก้ เพิ่มขึ้น 49.10% หรือ 279.04 ล้านบาท เมื่อเทียบไตรมาสที่ 4/2566 อยู่ที่ 187.15 ล้านบาท รองลงมา ธนาคารกรุงเทพ เพิ่มขึ้น 16.87% จาก 7,343 ล้านบาท เป็น 8,582 ล้านบาท และธนาคารไทยพาณิชย์ เพิ่มขึ้น 9.34% จาก 9,330 ล้านบาท เป็น 10,201 ล้านบาท

ตัวเลขหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) อยู่ที่ ณ ไตรมาสที่ 1/2567 มียอดรวมอยู่ที่ 530,386 ล้านบาท เพิ่มขึ้น 2.50% จากไตรมาสที่ 4/2566 ที่อยู่ 517,435 ล้านบาท และเพิ่มขึ้น 2.62% เมื่อเทียบช่วงเดียวกันของปีก่อน (YOY) ที่อยู่ 510,400 ล้านบาท

ทั้งนี้ ธนาคารที่มีการเติบโตของมูลค่าเอ็นพีแอลสูงสุดเมื่อเทียบ QOQ ได้แก่ ธนาคารเกียรตินาคิน เพิ่มขึ้น 18.92% จาก 12,630 ล้านบาท เพิ่มเป็น 15,019 ล้านบาท รองลงมา ธนาคารแลนด์ แอนด์ เฮ้าส์ อยู่ที่ 12.53% จาก 6,298.80 ล้านบาท เพิ่มเป็น 7,088 ล้านบาท และธนาคารกรุงเทพ 9.30% จาก 85,955 ล้านบาท เพิ่มเป็น 93,949 ล้านบาท

ศูนย์วิจัยกสิกรไทย ระบุว่า ข้อมูลงบการเงินรวมประจำไตรมาส 1/2567 ของธนาคารพาณิชย์ที่จดทะเบียนในตลาดหลักทรัพย์ 9 แห่ง สะท้อนว่าผลการดำเนินงานของธนาคารพาณิชย์ส่วนใหญ่ได้รับอานิสงส์จากการปรับตัวลงของค่าใช้จ่ายในการตั้งค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ค่าใช้จ่ายในการตั้งค่าเผื่อฯ) ขณะที่รายได้จากธุรกิจหลักยังคงฟื้นตัวได้ในกรอบที่ค่อนข้างจำกัด และเริ่มเห็นสัญญาณของการปรับตัวลงของรายได้ดอกเบี้ยสุทธิจากผลของต้นทุนเงินฝากที่ทยอยไล่ตามมา

ศูนย์วิจัยกสิกรไทย ประเมินทิศทางในระยะข้างหน้าที่คาดว่าจะเห็นจากงบการเงินรวมของธนาคารพาณิชย์และบริษัทย่อยภายใต้สมมติฐานที่แม้เศรษฐกิจไทยอาจทยอยฟื้นในช่วงที่เหลือของปี 2567 แต่ยังมีความไม่แน่นอนทางเศรษฐกิจหลายประเด็นรออยู่ ทั้งเรื่องรายได้อัตราดอกเบี้ยสุทธิ และส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ยังมีโอกาสชะลอลงต่อเนื่อง ส่วนรายได้ค่าธรรมเนียมสุทธิ อาจได้รับอานิสงส์เพิ่มขึ้นหากกิจกรรมทางเศรษฐกิจทยอยฟื้นตัวกลับมา

ประเด็นคุณภาพสินทรัพย์ ยังคงสะท้อนผ่านระดับการตั้งสำรองฯ และ Credit Cost ซึ่งจะยังไม่ลดลงกลับไปเหมือนระดับในช่วงปกติ และอาจเห็นสัดส่วนสินเชื่อด้อยคุณภาพในสิ้นปี 2567 ระดับสูงกว่าสิ้นปี 2566 โดยสินเชื่อที่มีปัญหาด้านคุณภาพหนี้ ยังเป็นกลุ่มสินเชื่อรายย่อยและ SMEs

กล่าวโดยสรุป แม้รายได้จากธุรกิจหลักและการปล่อยสินเชื่อของธนาคารพาณิชย์อาจทยอยได้รับแรงหนุนเพิ่มขึ้น หากเศรษฐกิจไทยประคองสัญญาณการฟื้นตัวได้ต่อเนื่องในช่วงที่เหลือของปี 2567 แต่ยังคงมีความไม่แน่นอนของหลายปัจจัยทางเศรษฐกิจรออยู่ ทำให้ธนาคารพาณิชย์คงดำเนินธุรกิจด้วยความระมัดระวังและมีประเด็นที่ต้องบริหารจัดการต่อเนื่อง โดยเฉพาะเรื่องคุณภาพสินเชื่อ ซึ่งมีผลทำให้ยังคงต้องมีการตั้งค่าเผื่อฯ ในระดับที่สูงกว่าช่วงก่อนโควิด-19 ขณะที่รายได้ดอกเบี้ยสุทธิอาจเผชิญแรงกดดันจากต้นทุนทางการเงินที่สูงกว่าปีที่ผ่านมา และยังต้องติดตามทิศทางอัตราดอกเบี้ยในระยะข้างหน้า

นายกฯ ถก 4 แบงก์ใหญ่ ระวังกระทบเชื่อมั่น

ประเด็นเรื่องดอกเบี้ยสูงที่ส่งผลกระทบในวงกว้างนั้น ก่อนหน้านี้ นายกรัฐมนตรี เคยขอให้คณะกรรมการนโยบายการเงิน (กนง.) พิจารณาปรับลดอัตราดอกเบี้ยนโยบายลง เพราะตัวเลขเงินเฟ้อปรับลดจนไม่น่าเป็นห่วงแล้ว แต่สัญญาณที่นายกฯ ส่งไป ทาง กนง.ไม่ตอบรับ ผลประชุม กนง.เมื่อวันที่ 10 เมษายน 2567 ยังคงมีมติ 5 ต่อ 2 เสียงให้คงดอกเบี้ยนโยบายร้อยละ 2.5 เช่นเดิม ซึ่งทางนายกฯ ก็ไม่สามารถไปสั่งการอะไรได้เนื่องจาก กนง. ที่ขึ้นอยู่กับธปท.นั้นมีความเป็น “อิสระ” มาครั้งนี้ นายกรัฐมนตรี จึงเชื้อเชิญ “นายแบงก์” มายังทำเนียบรัฐบาลเพื่อปรึกษาหารือขอให้ช่วยพิจารณาเรื่องดอกเบี้ยอีกทางหนึ่ง

ผู้บริหารธนาคารพาณิชย์ 4 แห่ง ซึ่งเข้าพบนายกรัฐมนตรี ที่ตึกไทยคู่ฟ้า ทำเนียบรัฐบาล ในช่วงเช้าวันที่ 23 เมษายน 2567 ประกอบด้วย นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย, นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย, นายชาติศิริ โสภณพนิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงเทพ จำกัด (มหาชน) และนายอาทิตย์ นันทวิทยา ประธานกรรมการบริหาร ธนาคารไทยพาณิชย์

หลังการหารือเป็นเวลา 30 นาที นายกรัฐมนตรี เผยว่า เป็นการเชิญมาหารือเกี่ยวกับปัญหาเศรษฐกิจและความแข็งแกร่งของสถาบันการเงินจากผลประกอบการที่ออกมา และได้เรียนให้ทราบว่ารัฐบาลห่วงความเดือดร้อนของประชาชน โดยเฉพาะกลุ่มเปราะบางและเอสเอ็มอีที่มีปัญหาจากการแบกรับภาระดอกเบี้ยสูง

“ผมได้ขอร้องและพูดคุยกันแบบคนที่รู้จักกันมา 10-20 ปี ตั้งแต่อยู่ในวงการมาก็มาขอร้องทั้ง 4 ท่านว่า ขอให้มาพิจารณาเรื่องดอกเบี้ยบ้าง ซึ่งท่านก็รับปากว่าเดี๋ยวจะไปพูดคุยกัน ....เป็นผู้ที่อยู่ในวงการเดียวกันมาเกือบ 20 ปี รู้จักกันมาดี มองตากันก็รู้ใจว่าต้องการอะไร ทำได้แค่ไหนก็คงแค่นั้นไม่ได้ไปกดดัน ....” นายกรัฐมนตรี กล่าว

ความเคลื่อนไหวของนายกรัฐมนตรีที่มีคำร้องขอต่อตรงถึงนายแบงก์ สร้างแรงกระเพื่อมไม่น้อย ผู้คนในแวดวงการเงินการธนาคาร รวมถึงหน่วยงานกำหนดนโยบายด้านการเงินอย่างแบงก์ชาติ ต่างสะท้อนมุมมองหลากหลายผ่านสื่อต่าง ๆ

ดร.ปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย กล่าวถึงกรณีนายกรัฐมนตรีขอให้ธนาคารพาณิชย์ช่วยลดดอกเบี้ยเงินกู้เพื่อช่วยเหลือกลุ่มเปราะบาง ว่าสอดคล้องกับแนวทางของแบงก์ชาติที่จะดูแลกลุ่มนี้ตั้งแต่หลังโควิด-19 ส่วนการปรับดอกเบี้ยขึ้นอยู่กับธนาคารพาณิชย์จะพิจารณาความเหมาะสมกับต้นทุนและความเสี่ยงหรือไม่ แต่ดอกเบี้ยไม่ใช่เครื่องมือหลักในการแก้ปัญหาหนี้ เป็นเพียงช่วยบรรเทาปัญหา ซึ่งในต่างประเทศแม้จะลดดอกเบี้ยแต่ไม่สามารถแก้ปัญหาหนี้ได้ ปัจจัยหลักที่จะแก้หนี้ต้องทำให้รายได้เพิ่มขึ้น และจากแรงส่งที่ไม่เกี่ยวกับดอกเบี้ย เช่น การส่งออกที่ดีขึ้น การผลิตที่สูงขึ้น

นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย กล่าวว่า การปรับลดอัตราดอกเบี้ยเพื่อช่วยแก้ปัญหาหนี้ ช่วยลดภาระหนี้ได้เพียงระยะสั้น แต่จะส่งผลให้เกิดยอดคงค้างหนี้เพิ่มขึ้นในระยะยาว และเกิดการก่อหนี้เพิ่มขึ้น ส่งผลต่อการเติบโตทางเศรษฐกิจในระยะยาว ทำให้แบงก์ชาติ มองว่าอัตราดอกเบี้ยนโยบายระดับปัจจุบัน ที่ 2.50% เหมาะสมที่จะช่วยเสริมสร้างเสถียรภาพเศรษฐกิจและรองรับความเสี่ยงในระยะยาว

ทางด้าน นายอมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย (CIMBT) กล่าวว่า แม้การร้องขอให้แบงก์พาณิชย์ลดดอกเบี้ยสามารถทำได้ แต่สิ่งที่น่าเป็นห่วงคือการแทรกแซงการดำเนินธุรกิจของธนาคารพาณิชย์จะกระทบต่อความเชื่อมั่นของต่างชาติและนักลงทุนหรือไม่ จะได้คุ้มเสียหรือไม่ วิธีแก้ไขปัญหาการขาดสภาพคล่อง ช่วยเหลือกลุ่มเปราะบางและเอสเอ็มอี ต้องทำให้เศรษฐกิจฟื้นตัวเร็วที่สุด ใช้มาตรการที่แก้ปัญหาตรงจุด เช่น ช่วยเฉพาะกลุ่มผู้มีรายได้น้อยผ่านมาตรการทางการเงิน การลดการผ่อนชำระ หรือลดเงินสมทบกองทุนฟื้นฟูฯ (FIDF fee) จากธนาคารพาณิชย์ลง เพื่อให้แบงก์ส่งผ่านดอกเบี้ยสู่ระบบ ช่วยลูกหนี้กลุ่มเปราะบางมากขึ้น

ทางด้าน นายธนเดช รังษีธนานนท์ ผู้อำนวยการฝ่ายวิจัย บริษัทหลักทรัพย์ (บล.) พาย มองว่า ไม่ควรเข้าไปแทรกแซงอัตราดอกเบี้ยของธนาคารพาณิชย์ เพราะมีกลไกการแข่งขันเข้ามาเกี่ยวข้อง หากแบงก์ต้องลดดอกเบี้ยลงอาจกระทบต่อมาร์จิ้นของแบงก์ลดลง และอาจกระทบต่อราคาหุ้น นักลงทุนต่างชาติอาจขาดความเชื่อมั่นและเทขายสินทรัพย์ออกไป การแก้ปัญหาควรออกมาตรการเฉพาะกลุ่มและแก้ให้ตรงจุด เช่น ภาครัฐอาจสนับสนุนวงเงินกู้ดอกเบี้ยต่ำ เพื่อให้กลุ่มเปราะบางหรือเอสเอ็มอีเข้าถึงสินเชื่อได้ง่ายขึ้น

นายกิจพณ ไพรไพศาลกิจ ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ (บล.) ยูโอบี เคย์เฮียน (ประเทศไทย) มองว่าหากมาตรการช่วยเหลือลูกหนี้กลุ่มเปราะบางเกิดขึ้นจริง อาจไม่ได้มีผลกระทบรุนแรงต่อผลประกอบการของแบงก์มากนัก เพราะนอกจากการช่วยเหลือภาครัฐและประชาชนแล้ว แบงก์เองก็ต้องพิจารณาถึงการสร้างผลประกอบการที่ดี และสร้างผลตอบแทนที่ดีให้กับผู้ถือหุ้นด้วย

อย่างไรก็ดี ต้องบอกว่า การขับเคลื่อนของ “นายเศรษฐา” ไม่ได้เป็นแค่การสร้างภาพอย่างที่มีการวิพากษ์วิจารณ์กัน เพราะเห็นผลเป็นรูปธรรมแล้ว เมื่อ “นายผยง ศรีวณิช” ประธานสมาคมธนาคารไทย เปิดเผยว่า เมื่อวันที่ 24 เมษายน 2567 ที่ประชุมคณะกรรมการสมาคมธนาคารไทยได้ตระหนักและเห็นถึงความจำเป็นในการออกมาตรการช่วยเหลือเพิ่มเติม สำหรับลูกค้ากลุ่มเปราะบาง ในระหว่างที่เศรษฐกิจยังฟื้นตัวไม่เต็มที่และไม่ทั่วถึง ด้วยการปรับลดอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี (MRR) 0.25%สำหรับลูกค้ากลุ่มเปราะบาง ทั้งลูกค้าบุคคล และSME เป็นเวลา 6 เดือน เพื่อลดภาระดอกเบี้ย และมีโอกาสฟื้นตัว ปรับตัว

ทั้งนี้ เป็นไปในแนวทางเดียวกันกับการขับเคลื่อนเศรษฐกิจของภาครัฐ ที่มีทั้งมาตรการระยะสั้นรองรับการเปลี่ยนผ่าน และมาตรการปรับโครงสร้างเศรษฐกิจในระยะกลางและระยะยาว สอดคล้องกับมาตรการการแก้หนี้อย่างยั่งยืน และการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ของธนาคารแห่งประเทศไทย โดยธนาคารสมาชิกจะเร่งพิจารณาดำเนินการตามหลักการดังกล่าว และเตรียมความพร้อมของระบบงาน เพื่อตอบโจทย์ลูกค้ากลุ่มเปราะบางของแต่ละธนาคารตามบริบทที่เหมาะสมโดยเร็วที่สุด

กัลฟ์ สยายปีก รุกขยายพอร์ตหุ้น KBANK

ข่าวคราวในแวดวงตลาดเงินตลาดทุน นอกเหนือจากประเด็นการปรับลดดอกเบี้ยแล้ว ยังมีเรื่องฮือฮาเมื่อเว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เผยแพร่การเข้าถือหุ้นของ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF ในหุ้นของ ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK จำนวน 20,542,400 หุ้น คิดเป็นสัดส่วน 0.87% โดย GULF ถือหุ้น KBANK อันดับที่ 14 (ตัวเลข ณ ปิดสมุดทะเบียน วันที่ 14 มีนาคม 2567 ประเภท : XM)

อย่างไรก็ดี นางสาวยุพาพิน วังวิวัฒน์ ประธานเจ้าหน้าที่บริหารด้านการเงิน บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF ให้สัมภาษณ์สื่อว่า การเข้าซื้อหุ้น KBANK ของบริษัทจำนวน 0.87% ถือเป็นการลงทุนเพื่อบริหารการเงินของบริษัท ซึ่งไม่มีจุดประสงค์เข้าครอบงำหรือเพื่อเอื้อต่อความร่วมมือใด และอนาคตอาจซื้อหรือขายหุ้น KBANK เพิ่มเติมขึ้นอยู่กับราคาในตลาดหุ้น และไม่แค่ KBANK เท่านั้น แบงก์อื่นถ้ารายไหนน่าสนใจก็อาจเข้าไปลงทุน

หลายปีมาแล้วที่ GULF เข้าลงทุนในหลากหลายธุรกิจ ไม่เพียงแต่ธุรกิจพลังงานทั้งที่ใช้เชื้อเพลิงฟอสซิลและพลังงานหมุนเวียนเท่านั้น แต่ยังเข้าสู่ธุรกิจคริปโตเคอเรนซีโดยจับมือกับไบแนนซ์ เปิดบริการแพลตฟอร์มซื้อสินทรัพย์ดิจิทัลและนายหน้าซื้อขายสินทรัพย์ดิจิทัล

รวมทั้งการเข้าลงทุนถือหุ้นในบริษัท อินทัช โฮลดิ้งส์ จำกัด (มหาชน) หรือ INTUCH สัดส่วน 41.80% ซึ่งปัจจุบันเป็น ผู้ถือหุ้นใหญ่อันดับ 1 และจับมือกับบริษัท เบตเตอร์ เวิลด์ กรีน จำกัด (มหาชน) หรือ BWG และ บริษัท เอิร์ธ เท็ค เอนไวรอนเมนท์ จำกัด (มหาชน) หรือ ETC เข้าลงทุนโรงไฟฟ้าขยะอุตสาหกรรม มูลค่า 20,800 ล้านบาท

นอกจากนี้ ยังร่วมมือกับกลุ่มธนาคารกรุงไทย-เอไอเอส-โออาร์ ยื่นขอใบอนุญาตลงทุน เวอร์ชวลแบงก์

ส่วนการลงทุนโครงสร้างพื้นฐาน กลุ่มกัลฟ์ได้ร่วมลงทุนพัฒนาท่าเรือแหลมฉบัง เฟส 3 และท่าเรือมาบตาพุดเฟส 3 ร่วมกับ กลุ่ม ปตท. ทั้งยังร่วมลงทุนในนามกลุ่มกิจการร่วมค้า BGSR 6 และกิจการร่วมค้า BGSR 81 ดำเนินงานและบำรุงรักษา (O&M) โครงการทางหลวงพิเศษระหว่างเมืองหมายเลข 6 สายบางปะอินนครราชสีมา (M6) ระยะทาง 196 กม. วงเงิน 21,329 ล้านบาท และโครงการทางหลวงพิเศษระหว่างเมืองหมายเลข 81 สายบางใหญ่-กาญจนบุรี (M81) ระยะทาง 96 กม. วงเงิน 17,809 ล้านบาท เป็นต้น

นับเป็นบริษัทยักษ์ใหญ่ที่ขยายธุรกิจอย่างน่าจับมองเลยทีเดียว